商业地产,未来经济的支柱产业?

来源:中商俱乐部

中美两国房地产对GDP的贡献几乎都是13%,但中国以住宅为主,而美国则以经营性的各类商业地产为主,这与城市化发展阶段有关。从增量开发走向存量运营,从住宅为主走向商业地产时代,未来30年的商业地产金融化、服务专业化都将迈向全面的深化阶段。

商业地产,占美国GDP13%的支柱产业

很多人觉得中国是地产依赖性国家,但其实在美国的GDP贡献中地产行业的比例也很高,达到13%以上。不过需要注意的是,这其中商业地产开发占比高,而住宅开发的贡献比例很低,并且大部分计入了建筑业的贡献。

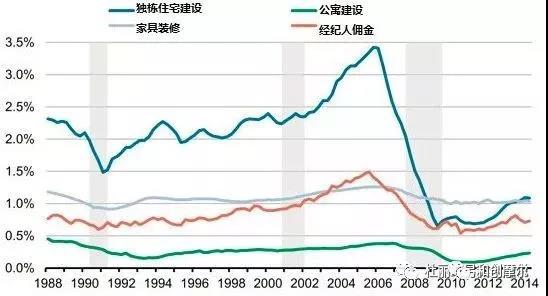

独栋住宅仅仅贡献GDP的3.4%

在美国的GDP中,每年新增住宅投资的占比在上世纪50年代曾达到峰值6.9%,此后有所回落,一般维持在4~6%之间,金融危机前,2005年曾一度上升到6.5%,但受金融危机冲击,到2009年已回落到2.7%,2016年也只轻微回升到3.8%。

数据来源:美国经济分析局

上述新增住宅投资中,独栋住宅的建设投资只占到三分之一,其余主要是公寓建设投资、家具装修投资和经纪人佣金等,其中,经纪人佣金主要与存量房的租售相关,因为美国的新房销售只占到房屋销售总量的10%。

图2 美国住宅投资各分项在GDP中的贡献

(数据来源:美国商务部、华尔街日报)

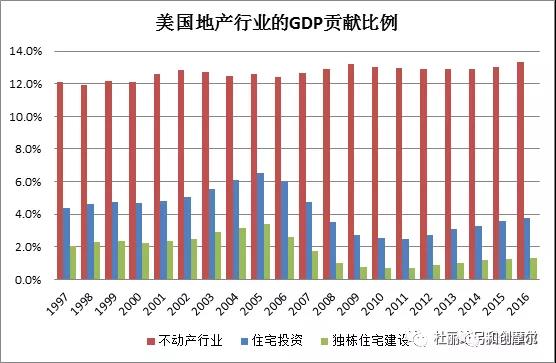

实际中,当前独栋住宅的建设投资只占到美国GDP总值的1.3%,而即使是在金融危机前的峰值阶段,美国独栋住宅建设投资的GDP贡献也只有3.4%。

与之相对,存量住宅的租售和商业地产、出租公寓的租售贡献了GDP的10%以上。

图3 美国地产行业的GDP贡献

(数据来源:美国经济分析局)

中国地产的未来30年,在商业地产

如果以行业增加值计算,中国地产行业2017年的GDP贡献为5.4万亿人民币,在GDP中的占比约为6.5%,乍看之下比美国GDP中地产行业的贡献度还低,但实际上,两国地产行业的构成完全不同。

图4 中国地产行业的直接GDP贡献

(数据来源:中国国家统计局,中国财政部)

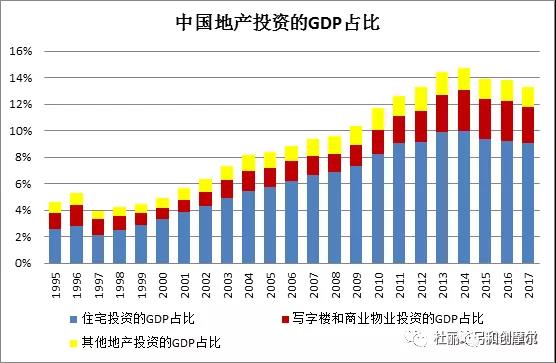

与美国的重商业地产比例不同,中国地产行业的GDP贡献则以住宅的开发建设为主,住宅投资占到地产行业总投资的80%左右,相应的,中国住宅开发产业的直接GDP贡献约为5%左右,是美国的3~4倍。

2017年中国地产行业的总投资额达到11万亿人民币,相当于全年GDP的13.3%。

其中住宅投资相当于GDP总额的9.1%,写字楼和商业物业投资相当于GDP总额的2.7%,两者合计占到GDP总额的11.8%,而在2014年时这一比例更高,占到GDP总额的13.1%,并以土地和建设投资为主。

图5 中国地产投资的GDP占比

(数据来源:中国国家统计局)

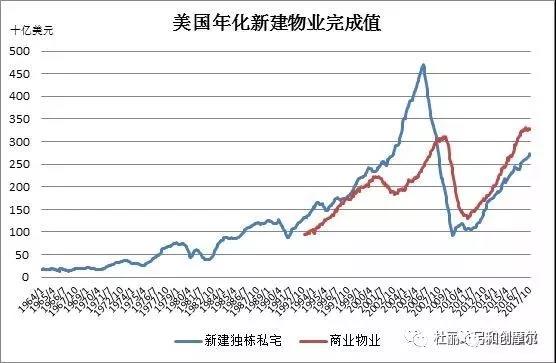

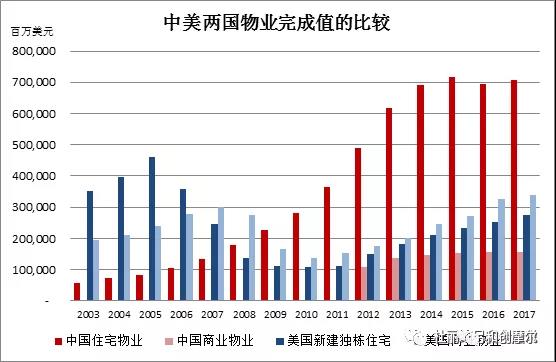

上世纪80年代以来,美国商业物业快速增长。从2007年以来美国新建商业物业的建筑完成值一直高于同期独栋住宅的建筑完成值——2017年美国新建商业物业的建筑完成值再创历史新高,达到3,300亿美元,高于同期独栋住宅市场2,700多亿美元的建筑完成值。

图6美国年化新建物业的完成值

(数据来源:美国人口普查局)

与之相对,中国住宅物业的建筑完成值从2008年超越美国独栋住宅市场后(中国的住宅投资均以新建为主,所以我们以中国住宅物业总的完成值与美国新建独栋住宅相比较),一路高歌猛进,2015年中国住宅的完成值已经超过了7,000亿美元,2016年6,900亿美元的完成值约是美国住宅市场的2.7倍。但由于中国的人均GDP只相当于美国的七分之一,总的GDP相当于美国的70%,所以,即使考虑人口因素,当前中国住宅市场的投资规模也是远超美国市场的——这是中国城市化过程中的一个特殊阶段,但它也意味着如此庞大的住宅开发市场在长期中是难以持续的。

长期中,商业物业的规模占比将逐步上升,并最终超越住宅市场。

图7 中美两国住宅和商业物业投资规模的比较

(数据来源:中国统计局,美国人口普查局)

不过,当前,中国商业物业的建筑完成值占比仍较小(中国的商业物业包括办公物业、仓储物业、零售物业、酒店、餐饮物业、会展中心等,但不包括医疗、教育、娱乐等物业设施,因为这类物业在中国大多为公立建筑,而非商业性物业)。

2016年上述商业物业的完成值达到1,500亿美元,约为美国市场的一半,占中国不动产开发市场总规模的20%,未来还有较大的增长前景。

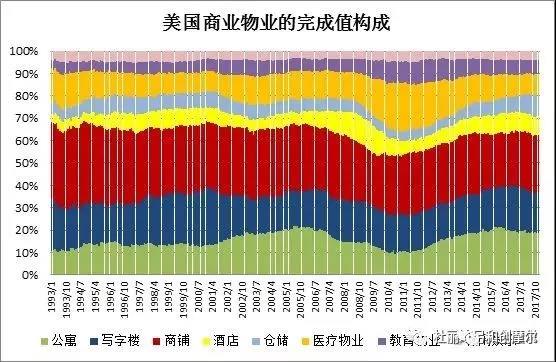

图8 美国商业物业的完成值构成

(数据来源:美国人口普查局)

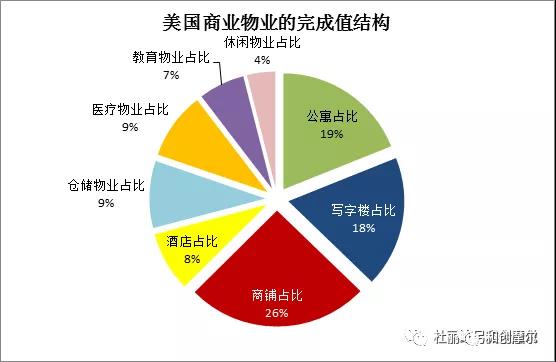

在商业物业的结构上,经过多年发展,美国的商业物业呈现多态化特征,商业物业中,商铺等零售物业只占到每年建筑完成值的25%,写字楼和公寓各占18%,医疗养老物业(私有)、仓储物业和酒店物业的占比也都在8-10%之间,教育物业(私有)占6%,休闲物业占4%。

图9 美国商业物业的完成值结构(截至2017年底)

(数据来源:美国人口普查局)

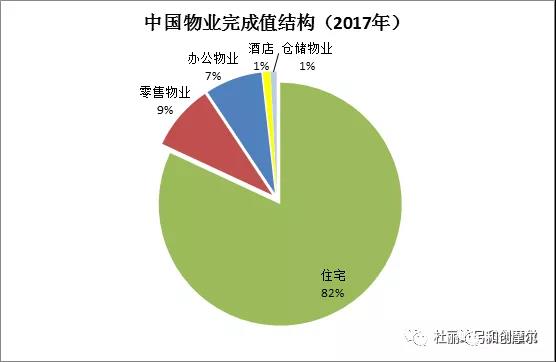

与之相对,中国的商业物业仍以写字楼和商铺为主,两者合计占到商业物业市场总规模的90%,其中,商铺等零售物业约占48%,写字楼占42%,剩下的10%主要由酒店物业(6%)和仓储物业(4%)构成。这显示中国商业物业市场的专业化程度远不如美国,在细分领域还有很大的发展空间。

图10中国物业完成值结构(2017年)

(数据来源:中国统计局)

REITs,商业地产企业的终极王道

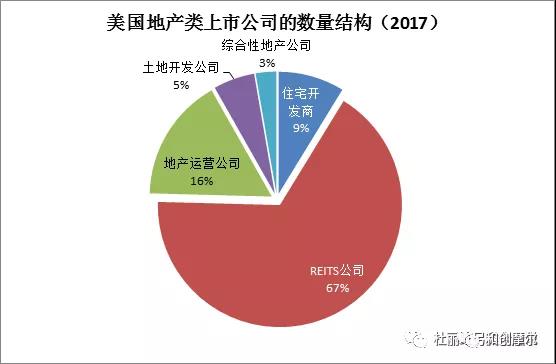

美国的地产企业大体可分为四类,地产开发企业、地产运营企业、REITS类不动产投资企业,以及极少数的投资开发运营一体化的综合性地产企业(还有少数从事一级开发或持有大量土地的地主型企业,因为数量较少,属于非主流企业,我们在这里就不做详细分析了)。

图10 美国地产类上市公司的数量结构(2017)

(数据来源:Stern School of Business at New York University)

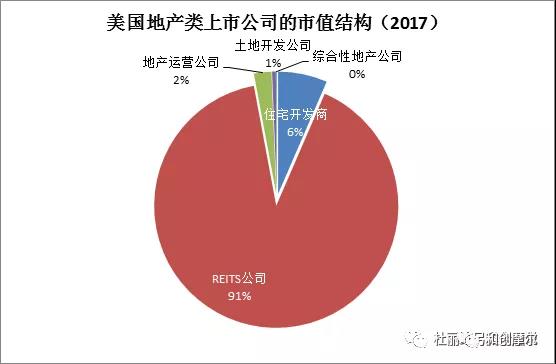

其中,REITS类公司占比最大,当前美国的地产上市公司中共有244家REITS公司,占地产类上市公司总数的67%,总市值接近1万亿美元,占地产类上市公司总市值的91%;

图11 美国地产类上市公司的市值结构(2017)

(数据来源:Stern School of Business at New York University)

其次是住宅开发企业(Home builder),共有32家上市公司,占地产类上市公司总数的9%,总市值约900亿美元,占地产类上市公司总市值的6%;

另有60家地产运营类上市公司,占地产类上市公司总数的16%,总市值约350亿美元,占地产类上市公司总市值的2%;

至于土地开发类企业和综合性地产公司,无论是数量还是市值的占比都很小,大多在非主板上市,市值加起来也不到100亿美元。

今天中国的地产行业仍以住宅开发和综合性的地产企业为主,未来,随着商业地产的崛起和资产证券化的发展,专业的持有类公司和运营类公司的占比将逐步提升,逐步实现地产行业从综合性向专业化的转型。

未来的商业地产,会很赚钱!

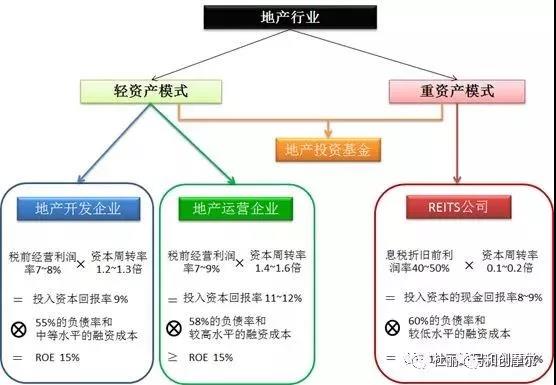

随着地产行业的重心从新建物业向存量物业转移,从住宅开发向商业地产转移,地产企业的生存模式也在发生变化,但成功转型的地产企业仍可以获得10%以上的股东回报,生存状况良好。

图12 美国地产行业的模式转型与分化

(数据来源:贝塔策略工作室)

未来,随着中国土地红利的削弱和城市化速度的减缓,地产行业面临更大的转型压力,住宅开发企业的利润率将进一步降低,要想维持之前的投资回报率水平,只有进一步加快企业的周转效率,放大经营杠杆或资本杠杆,这意味着地产企业将逐步从自建、自管、自持的重资产模式转向代建、托管、合资的轻资产模式。

至于投资物业,从长期看,REITS和资产证券化的发展将加速商业地产的扩张,也将推动地产行业加速实现轻重资产的分离,其中,重资产的部分将由资金成本更低或资金期限更长、风险承受能力更强的REITS和基金来持有,其余的地产企业将聚焦于开发、运营、或开发运营一体化的投资管理环节。

在实现上述分工转型后,地产行业整体的回报率不是降低了,而是更高了。